近期,各地税局都开始通报稽查名单和稽查报告,2023年最严稽查要来了吗?

212户被查,400户被列入重点名单!

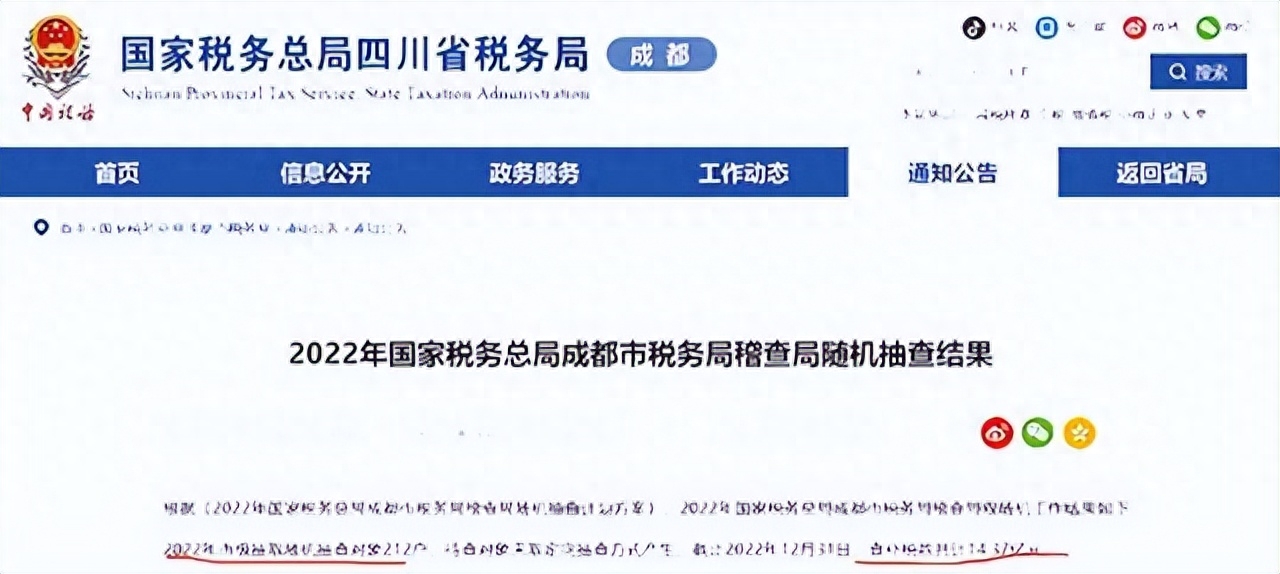

1、成都稽查局抽查212户,查补税款14.37亿元。

查补税款

2、江西稽查局下发通知,将400户纳税人列入重点稽查对象

查补税款

查补税款

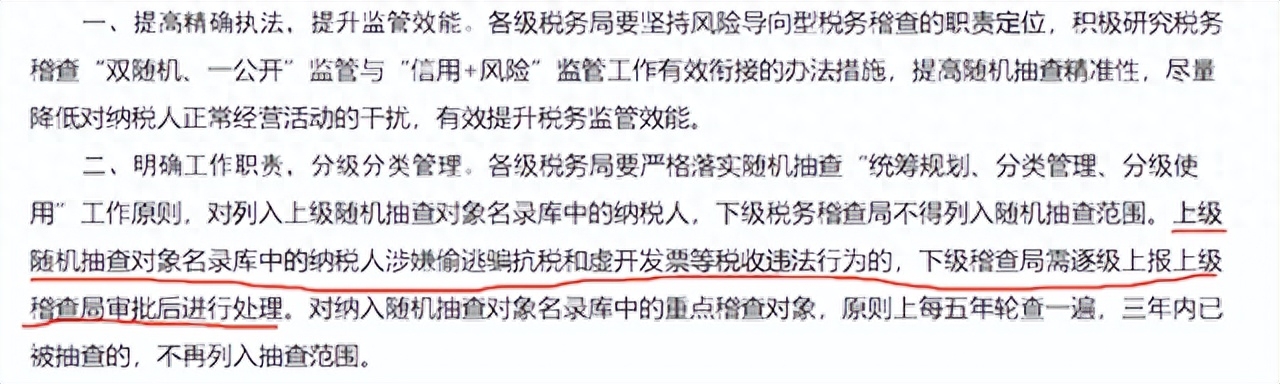

《通知》中明确:对于纳税人涉嫌偷逃骗抗税和虚开发票等违法行为,要经由下级稽查局上报上级稽查局进行处理。

3、国家税务总局一天公布了4份稽查报告

查补税款

有很多企业纷纷抱怨:税务稽查怎么就找到我们了?

税务局是怎么找到你的?对照自查,是不是触碰了这10条红线?

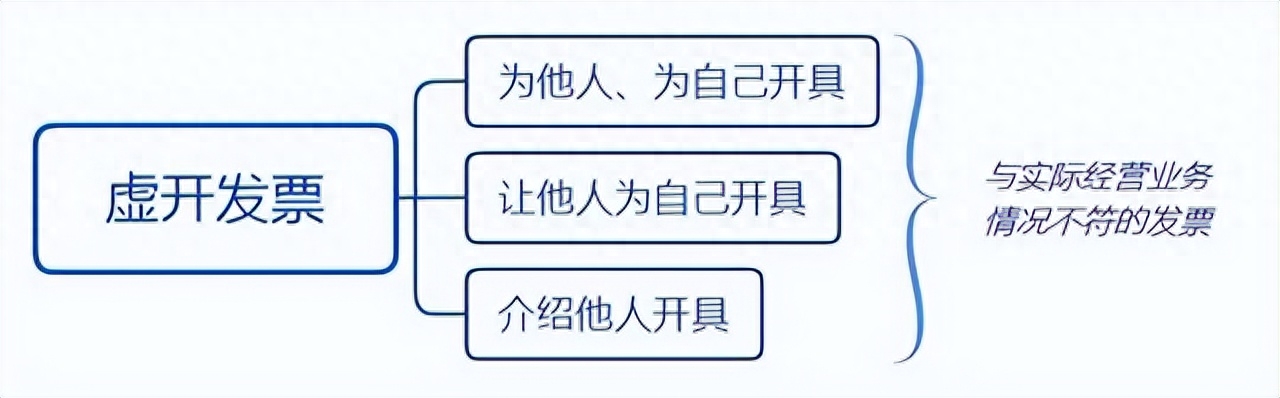

红线一:虚开发票

其中,与实际经营情况不符:

虚开发票

1、没有真实交易;

2、有真实交易,但开具数量或金额不符;

3、进行了实际交易,但让他人代开发票。

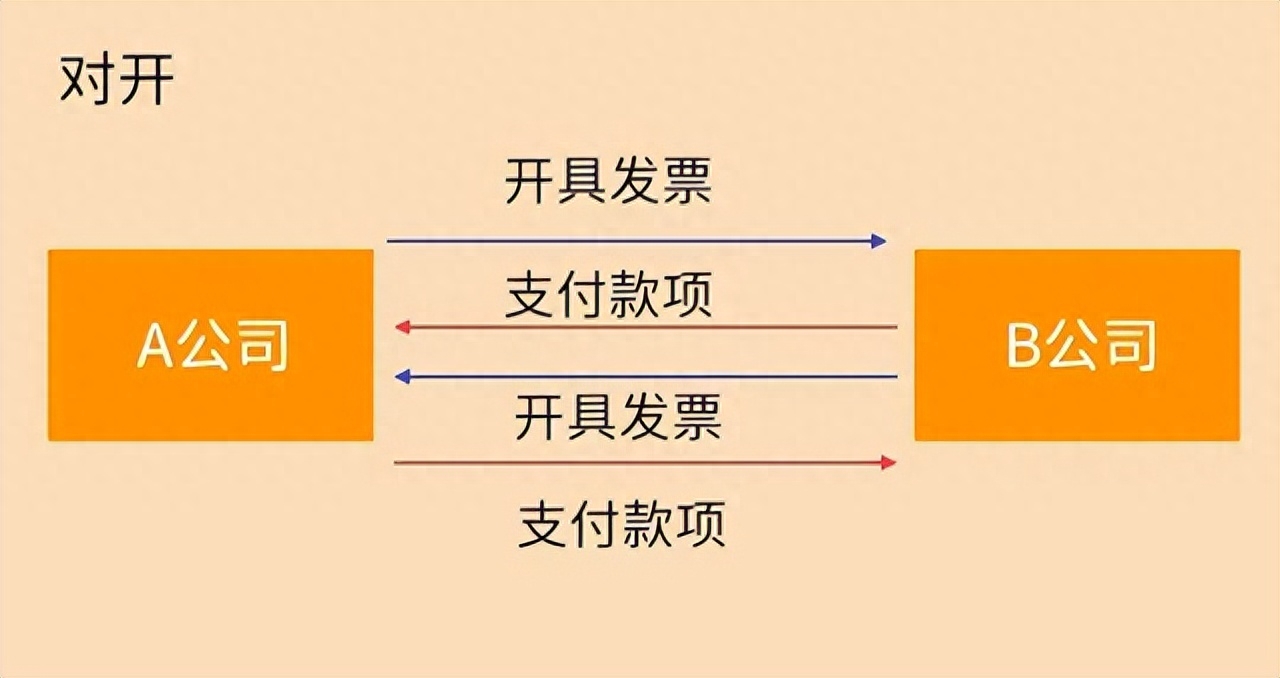

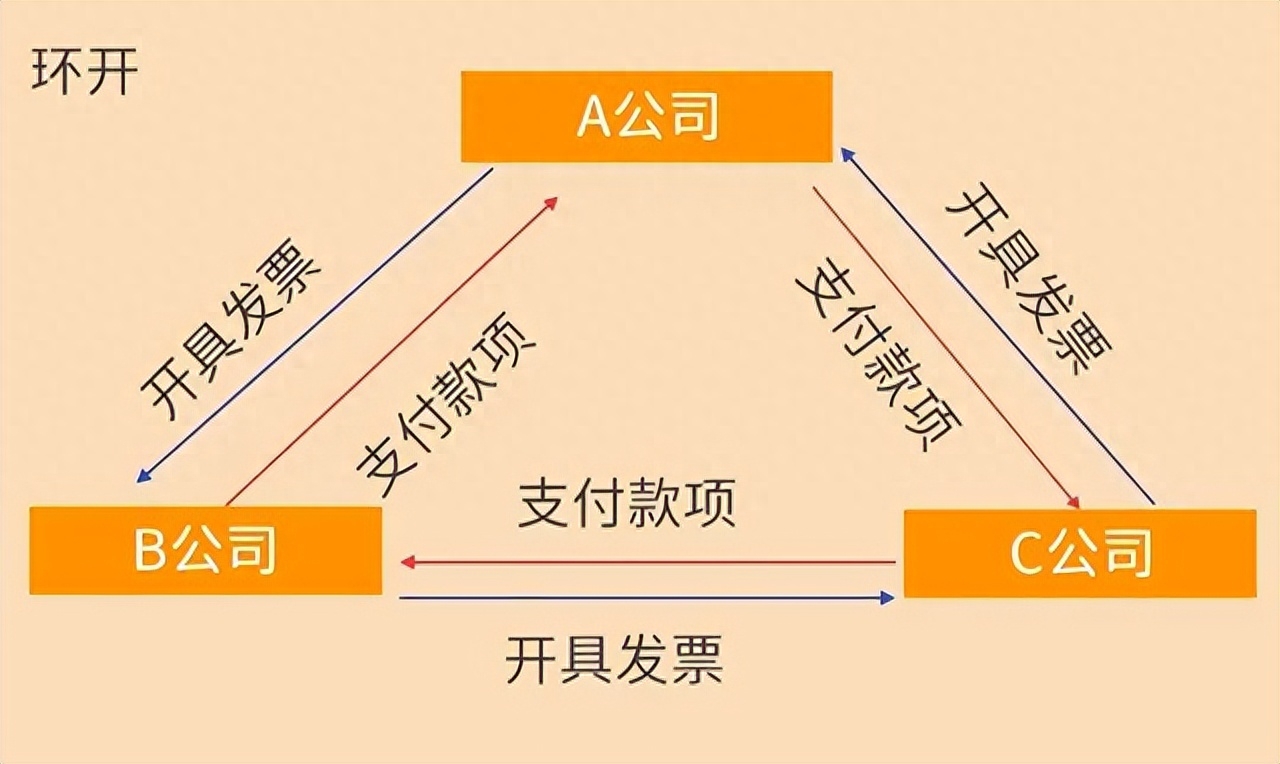

红线二:对开、环开发票

对开发票

环开发票

对开、环开发票虽然属于闭环抵扣,未少缴税,也未给国家造成损失。

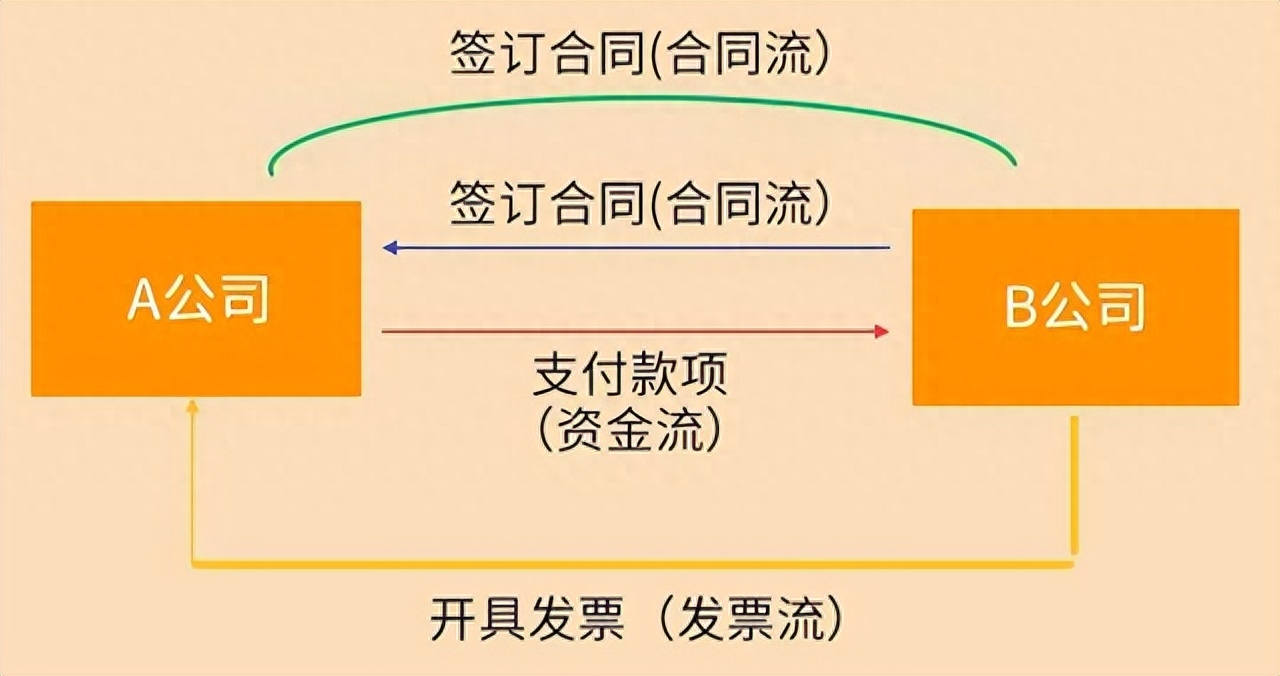

红线三:三流不一致

三流一致就是资金流、发票流、货物流相统一,有的会加上合同流,也就是四流一致。

三流不一致

红线四:通过公转私、私转私等隐匿收入

今年央行刚刚发布了大额现金管理试点,这无疑也是释放了一个信号,通过私户来隐匿收入实属自投罗网。

3种情况,会被重点监管!

1、任何账户的现金交易,超过5万。

2、公户转账,超过200万。

3、私户转账超20万(境外)或50万(境内)。

6种情况,企业要小心!

1、规模很小的企业,却常搞出上千万的流水!

2、资金转入转出有异常,比如分批转入集中转出,或者集中转入分批转出。

3、经营范围或经营业务,跟资金流向没关联度。

4、公户短期频繁且大额的给个人转账,或公户短期经常收到与业务没啥关系的个人汇款。

5、频繁开销户,并在销户前有大量资金活动。

6、闲置很久的账户,突然启用,并且有大量的资金活动。

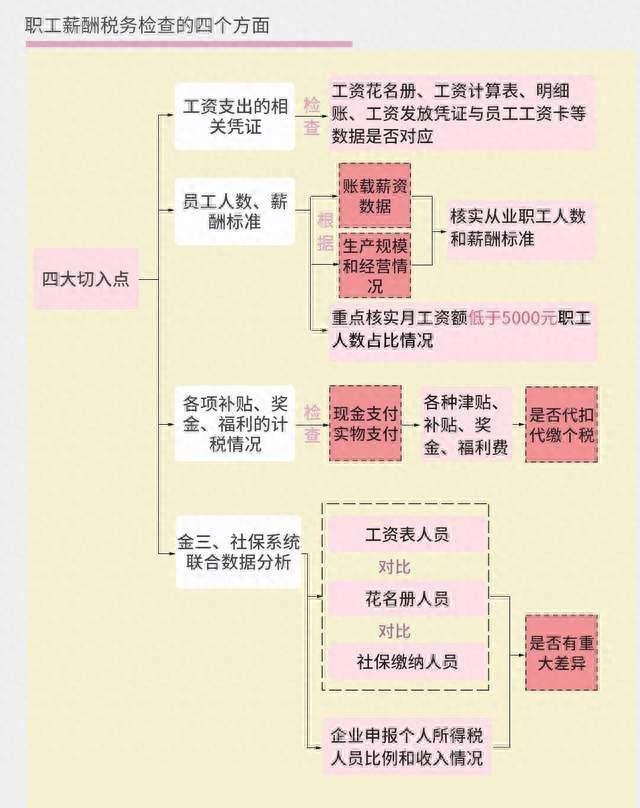

红线五:买发票、虚列工资等多列支出

买发票的相当于虚开发票,这种行为不仅进项税转出、税前调增,还要面临巨额罚款和滞纳金,甚至会受到刑事处罚。

红线六:个人所得税上动歪脑筋

2023年个税也是被稽查的重点,随着个税申报系统不断完善,冒用身份、编造虚假工资等都很容易被稽查。

个人所得税

红线七:疏忽小税种

很多公司对小税种不重视,认为其金额小,不会被监管,这样想就大错特错了,小税种也会引起大风险。

红线八:骗取出口退税

现大数据时代,多部门(税务、海关、银行等)信息已共享,再想通过以前方法骗取出口退税已经不现实。

红线九:库存账实不一致

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。也就是说,公司的进销存都是透明的。

红线十:长期零申报

零申报是指纳税人或扣缴义务人没有发生应税行为。“长期”,通常情况下认定为半年。

1、何为零申报?

零申报是指企业纳税申报的所属期内没有发生应税收入,此情况一般存在于未开展经营或者当期有收入未按规定如实申报。

2、何为长期?

通常情况下,税务机关认定半年以上为长期,当然具体时限还是以各省、市税务机关认定的时间为准。

3、长期“零申报”后果

(1)税务机关将纳税人纳入重点监控范围,并按照相关规定进行纳税评估,在评估过程中发现其存在隐瞒收入、虚开发票等行为,要求其补缴当期税款与滞纳金,并可按规定对其处以罚款,情节严重的移送稽查;

(2)纳税人为走逃户的,按规定纳入重大失信名单并对外公告,同时利用系统核查“受票方”,核查其是否存在善意取得虚开增值税发票、恶意串通等情况,并按照规定进行查处,同时将走逃户纳税人直接评定为D纳税人,承担D纳税人后果;

(3)对长期零申报且持有发票的纳税人,发票降版降量。同时可以按规定要求纳税人定期前往税务机关对发票的使用进行核查;

(4)税务机关通过核查,可以按照相关规定采用成本费用公式核定纳税人收入。

除此之外,如果的你的企业属于高新企业等税收优惠认定企业,或者税负率异常等,也会受到税局的重点“关照”。

最后奉劝给位老板和会计,一定对照自查,莫碰红线,否则一定会得不偿失,追悔莫及!

企业如何应对涉税自查?

当企业收到税务局下送的税务事项通知书后,可以从以下方面来开展工作。

首先,认真对照自查提纲的内容进行自查。

自查提纲是税务机关根据以往对相关行业进行检查时发现的问题进行归纳总结出来的带有普遍性的检查提纲,对每一个纳税人的自查都有指导作用。

企业可以根据税务自查通知书的要求,对企业异常指标发生的原因进行针对性开展自查,认真梳理公司的业务情况和纳税情况。例如,财务方面:会计科目、记帐凭证、会计帐簿等有没有系统、全面地记录与整理归档。纳税申报:有没有按月、季按时报税并缴纳税款,是否存在延期申报,或延期缴纳税款的情况。

其次,自查自纠涉税风险点。

自查期间,企业应严格按照税法规定对全部生产经营活动进行全面自查。自查工作应涵盖企业生产经营涉及的全部税种。

参考如下 :

1、增值税

(1)进项税额发票是否真实合法

(2)是否存在不能抵扣进项税的情形

(3)是否存在未做进项税额转出的情形

(4)是否存在不应开具增值税专用发票的情形

(5)是否存在不按文件规定的时间确认收入,递延纳税义务

(6)是否存在视同销售行为、未按规定计提销项税额的情况

2、企业所得税

(1)是否存在未按权责发生制原则确认计税问题

(2)是否存在延迟实现应税收入或调整企业利润问题

(3)是否存在未作纳税调整的问题

(4)是否存在虚增成本费用

3、其他税

个人所得税:是否按规定履行全员、全额代扣代缴义务;

房产税:是否存在与房屋不可分割的附属设施未计入房产原值缴纳房产税;

城镇土地使用税:土地实际面积与土地使用证存在差异情况下,是否按照土地实际面积缴纳土地使用税;

印花税:是否混淆合同性质,从低适用税率或擅自减少计税依据,未按全部所载金额计税,将应税凭证划为非税凭证,漏缴印花税。

最后,提交企业的自查结果报告。

对异常指标做针对性说明,同时注明企业的应对措施。积极与税务局人员沟通,确定补税金额。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。如有侵权,请及时与后台联系处理,谢谢!

2、上述内容仅供大家参考和学习之用,不作为实际操作依据。

将有专人为你做模式讲解、功能演示、专业答疑等

近日,茂名商会王会长率领商会核心成员一行到访七件事集团,双方就“产业赋能+资源整合”的增长方案展开深度对话,聚焦粤西企业高质量发展需求,共同探索区域经济···

七件事集团携手源沅财管:系统财税合规,共筑企业发展安全‼在这个数字化大数据的商业时代,每一步决策都关乎企业的生死存亡。近日,七件事集团与源沅财管再度聚首,汇聚了合规领域几位大佬,共同开启了一场关于财税合规与···

国内驱动电源的上市公司茂硕电源到访,共谋企业数字化升级近日,国内LED驱动电源行业上市公司、产品覆盖全球80多个国家的茂硕电源(股票代码:002660)高层团队莅临七件事集团总部进行实地考察与交流。此次会面,标志着两···

七件事集团-九尾科技:共探新环境下合规解决方案七件事集团创始人胡达彪一行到访九尾科技,双方基于过去五年间的紧密合作基础——从联合举办税务风控分享会到共创服务超万家企业的合规分销系统,持续推动合作模···

【国家级认证】七件事集团新增20项软著证书喜讯连连!近日,七件事集团再添20项软件著作权,充分彰显了公司在软件研发领域的深厚技术积累与持续创新能力。深耕合规领域十年,七件事集团累计投入研发成本超···